Xây dựng bộ tiêu chuẩn quản trị tốt đi cùng công bố thông tin minh bạch dựa trên chuẩn mực toàn cầu sẽ giúp doanh nghiệp Việt gia tăng sức bền trên cuộc đua phát triển bền vững.

Bà Trần Thị Thúy Ngọc, Phó tổng giám đốc thường trực kiêm lãnh đạo phụ trách dịch vụ tư vấn phát triển bền vững của Deloitte Việt Nam, đánh giá, phát triển bền vững là con đường tất yếu và là cơ hội của các doanh nghiệp bất kể quy mô và lĩnh vực hoạt động.

Việc các doanh nghiệp đầu tư nhiều hơn vào các yếu tố ESG là dấu hiệu cho thấy sự trưởng thành và sẵn sàng thay đổi và hội nhập cùng thị trường, xu thế quốc tế.

Theo khảo sát của Ban Nghiên cứu phát triển kinh tế tư nhân, các doanh nghiệp Việt Nam đang cho thấy sự chuyển đổi trong tư duy và cách tiếp cận các vấn đề, cơ hội liên quan đến môi trường.

Theo đó, 77% doanh nghiệp tham gia khảo sát cho biết họ nhận thức được các hoạt động kinh doanh hiện có phát thải khí nhà kính.

Nhận thức được tác động từ doanh nghiệp, ảnh hưởng của các yếu tố ESG cũng như cơ hội mà quá trình chuyển đổi xanh mang lại, ban lãnh đạo của các doanh nghiệp ngày có thêm động lực để đầu tư vì mục tiêu dài hạn.

Dù vậy, các doanh nghiệp vừa và nhỏ (SMEs), một phần quan trọng của chuỗi giá trị, thường tự đánh giá thiếu các công cụ và nguồn lực cần thiết để đi theo xu hướng ESG.

Khảo sát của Bộ Kế hoạch và đầu tư chỉ ra rằng, 98% doanh nghiệp quy mô siêu nhỏ, nhỏ và vừa của Việt Nam rất hạn chế về nguồn lực để có thể đầu tư nhằm chuyển đổi mô hình kinh doanh theo hướng bền vững hơn.

Hiện nay, không khó để thấy các doanh nghiệp công bố các thông tin liên quan đến yếu tố E (môi trường) và S (xã hội). Trong khi đó, yếu tố G – quản trị dường như vẫn là một bài toán khó với các doanh nghiệp nội địa, một điều khá khác biệt với các doanh nghiệp có vốn đầu tư nước ngoài. Theo bà, tại sao lại có sự khác biệt như vậy?

Bà Trần Thị Thúy Ngọc: Xây dựng bộ máy quản trị công ty tốt không chỉ là yếu tố then chốt để doanh nghiệp tận dụng tối đa nguồn lực sẵn có, gia tăng năng suất lao động mà còn là một trong những tiêu chí quan trọng để đón nhận dòng vốn đầu tư trong và ngoài nước.

Vai trò của hội đồng quản trị (HĐQT) và ban giám đốc công ty chưa được thực hiện theo đúng bản chất sẽ làm giảm sự tin cậy về các thông tin cung cấp cho nhà đầu tư và cơ quan quản lý nhà nước.

Như câu hỏi đã đề cập, ban lãnh đạo doanh nghiệp mới chỉ tập trung quan tâm đến các chỉ tiêu môi trường và xã hội mang tính định tính và chưa có nhiều định lượng cũng làm giảm chất lượng công bố thông tin của yếu tố quản trị.

Thực tế này vẫn phát sinh dù cho hệ thống quản trị công ty có ảnh hưởng lớn đến quản trị rủi ro, quản trị hoạt động và có quan hệ mật thiết đến giá trị thương hiệu, uy tín công ty, sự tin tưởng của nhà đầu tư và các đối tác.

Bên cạnh việc đảm bảo công tác quản trị, vận hành cho doanh nghiệp, việc thực hành quản trị công ty hiệu quả còn tác động tích cực đến khả năng thu hút nguồn vốn dài hạn.

Một khi doanh nghiệp xây dựng bộ tiêu chuẩn quản trị, tiêu chí đánh giá và thiết lập được báo cáo thông tin, nhà đầu tư sẽ có thêm nhiều dữ kiện để đưa ra quyết định đầu tư.

Là đơn vị tư vấn và kiểm toán có hơn 32 năm hoạt động tại Việt Nam, Deloitte Việt Nam coi công tác quản trị công ty là hoạt động không thể thiếu của doanh nghiệp.

Với các doanh nghiệp niêm yết, việc áp dụng quản trị công ty càng thêm quan trọng, thiết thực để cải thiện năng lực cạnh tranh trên một thị trường mới nổi như thị trường chứng khoán Việt Nam.

Trong khi đó, nhìn sang các doanh nghiệp đầu tư nước ngoài tại các thị trường trong khu vực Đông Nam Á, quản trị công ty, quản trị hiệu quả và thực hành ESG đã được đưa vào trong quá trình thực thi chiến lược kinh doanh.

Gần đây nhất, trong lễ trao giải Cuộc bình chọn doanh nghiệp niêm yết 2023 được Ủy ban Chứng khoán Nhà nước tổ chức, các doanh nghiệp cho thấy sự vượt trội là những cái tên chú trọng vào việc xây dựng báo cáo thường niên với các thông tin cụ thể về mô hình quản trị, cơ cấu quản lý, các mục tiêu và quản trị rủi ro ngắn, trung, dài hạn.

%20(3).jpg)

Theo bà, muốn làm tốt chiến lược ESG, các doanh nghiệp cần phải chú trọng vào vấn đề nào đầu tiên và vì sao?

Bà Trần Thị Thúy Ngọc: Doanh nghiệp cần xây dựng các bước đi mang tính chiến lược và kế hoạch hành động cụ thể. Chiến lược này chính là làm thế nào để thực hiện chiến lược kinh doanh tốt nhất trong khi đảm bảo được lơi ích cho cổ đông, nhà đầu tư và đồng thời, đảm bảo ít hao tổn nguồn lực hoặc phát thải ra ngoài môi trường. Cùng với đó, cũng cần tạo điều kiện cho người lao động và cộng đồng có điều kiện làm việc tốt nhất.

Các doanh nghiệp cần rà soát lại hoạt động kinh doanh, xác định những khu vực có thể chuyển đổi xanh và đưa ra lộ trình từ bước nhỏ nhất đến các bước dài hạn.

Như đã đề cập ở trên, việc thực hành ESG được phần đông doanh nghiệp nhìn nhận là phức tạp, đòi hỏi yêu cầu cao về cả nguồn lực vật chất, nhân lực cũng như hỗ trợ của Chính phủ, cộng đồng, xã hội. Nhưng thực tế, việc thực hành chiến lược ESG không quá phức tạp và khó khăn như nhiều doanh nghiệp đang nhận định.

Mỗi doanh nghiệp hoạt động trong một ngành nghề, có chiến lược phát triển đặc thù cũng như có các đặc điểm cơ bản khác biệt. Tuy nhiên, chiến lược ESG, chiến lược phát triển bền vững của bất kỳ tổ chức nào đều cần được khởi phát và ủng hộ bởi ban lãnh đạo.

Đây là những nhân tố chủ chốt để cụ thể hóa mục tiêu, lên kế hoạch ngắn – trung – dài hạn, đồng thời, thiết lập nên khung đánh giá để theo dõi lộ trình, từ đó, kiến tạo những bước đi đầu tiên đảm bảo tính hiệu quả khi tham gia vào xu hướng ESG.

Tùy vào nguồn lực và quy mô, các doanh nghiệp có thể lên phương án hành động riêng. Đi từ những bước nhỏ, doanh nghiệp sẽ bắt đầu làm quen và từ đó gia tăng quy mô, lan tỏa nghĩa vụ và trách nhiệm đến các bên liên quan trong chuỗi cung ứng, chuỗi giá trị.

Các doanh nghiệp cần có hệ thống kiểm soát nội bộ, hệ thống quản trị nội bộ hiệu quả, một văn hóa bền vững bao trùm từ HĐQT, ban điều hành đến từng nhân viên để chiến lược phát triển bền vững gắn liền với chiến lược kinh doanh, kế hoạch kinh doanh của doanh nghiệp, đồng thời truyền tải thành hành động cụ thể, có thể lượng hóa được và báo cáo được một cách minh bạch và rõ ràng.

Phát triển bền vững sẽ là công cuộc dài hơn đòi hỏi doanh nghiệp chuẩn bị tốt nguồn lực để có thể tích hợp ESG vào chiến lược và hành động trên các phương diện: nguồn nhân lực, nguồn lực tài chính, công nghệ, dữ liệu cũng như sự gắn kết của các bên liên quan.

Một vấn đề đáng chú ý khác liên quan phát triển bền vững là phần công bố thông tin nhưng hiện nay các báo cáo phát triển bền vững lại thường mỗi doanh nghiệp một phách. Theo bà lý do vì sao?

Bà Trần Thị Thúy Ngọc: Các doanh nghiệp hiện nay còn phải đối diện với yêu cầu tuân thủ theo luật định, áp lực ngày càng lớn từ nhà đầu tư và các bên hữu quan khác trong việc công bố thông tin chất lượng hơn, toàn diện hơn.

Việc lựa chọn khung hay chuẩn mực báo cáo phát triển bền vững sẽ là buộc các doanh nghiệp, đặc biệt là các doanh nghiệp niêm yết, cần phải nghiên cứu và lựa chọn khung hay chuẩn mực báo cáo phát triển bền vững, nhằm tiếp tục phát triển tại những sân chơi lớn, thu hút nguồn vốn chất lượng, nhất là nguồn vốn xanh, trái phiếu xanh hay các khoản vay xanh.

Thực tế, các quốc gia đã và đang xây dựng nhiều quy định để doanh nghiệp có hướng dẫn và định hướng trong việc công bố thông tin liên quan. Đồng thời, các tổ chức quốc tế cũng xây dựng các bộ tiêu chuẩn riêng.

Điều này dẫn tới phát sinh vấn đề có quá nhiều khung báo cáo phát triển bền vững cho các mục đích khác nhau. Do đó, mỗi doanh nghiệp cần lựa chọn một bộ chuẩn mực/khung báo cáo phù hợp với mục đích riêng của doanh nghiệp.

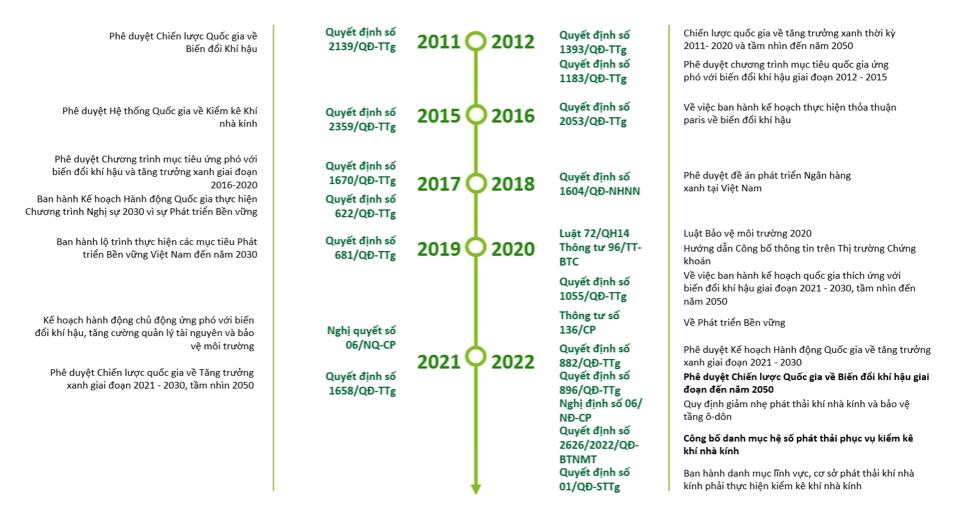

Hiện tại, Việt Nam đã có các quy định và hướng dẫn thực hiện báo cáo phát triển bền vững cho doanh nghiệp như Thông tư số 96/2022/TT-BTC, Thông tư số 116/2022/TT-BTC, Sổ tay báo cáo bền vững cho các công ty Việt Nam, Hướng dẫn công bố về môi trường và xã hội, quy tắc thực hành tốt nhất về quản trị của Việt Nam…

Bên cạnh đó, theo kết quả tại vòng chung kết Cuộc bình chọn doanh nghiệp niêm yết năm 2023, đã có những doanh nghiệp Việt áp dụng chuẩn mực công bố thông tin của GRI (Tổ chức sáng kiến báo cáo tuần cầu) hay CDP (báo cáo công bố carbon), tùy theo mục đích của doanh nghiệp.

Từ tỷ lệ số lượng báo cáo phát triển bền vững tăng hơn 10% so với năm trước và việc các doanh nghiệp đã tham khảo và áp dụng các bộ tiêu chuẩn báo cáo toàn cầu, có thể thấy các doanh nghiệp Việt đã chú trọng hơn vào công tác phát triển bền vững.

Các doanh nghiệp không chỉ dừng lại ở việc đưa ra cam kết, lên kế hoạch mà còn phản ứng qua những kết quả đo lường được với các bên liên quan bao gồm cả cơ quan quản lý và nhà đầu tư.

Tuy nhiên, số lượng báo cáo được coi là có chất lượng công bố đầy đủ thông tin về định tính, định lượng và có thể giải trình được vẫn chưa phải là nhiều.

Xin bà cho biết kinh nghiệm xử lý vấn đề này tại các nền kinh tế phát triển hơn và bài học nào cho Việt Nam?

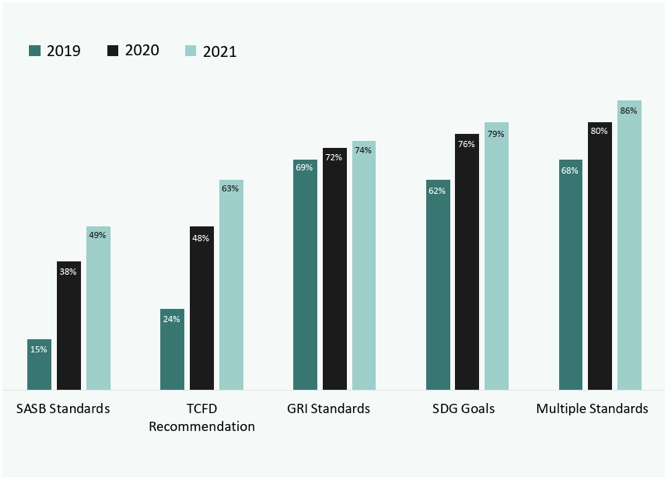

Bà Trần Thị Thúy Ngọc: Theo khảo sát của IFAC, AICPA & CIMA về công bố và đảm bảo thông tin phát triển bền vững phát hành vào đầu năm 2023, số lượng các công ty sử dụng hoặc tham khảo nhiều hơn một bộ tiêu chuẩn/khung báo cáo phát triển bền vững tăng từ 68% vào năm 2020 lên 85% vào năm 2021.

Việc sử dụng đồng thời nhiều khuôn khổ báo cáo và bộ tiêu chuẩn báo cáo có thể khiến người đọc gặp khó khăn trong việc so sánh các báo cáo trong cùng ngành hoặc giữa các ngành với nhau.

Theo đó, để giải quyết vấn đề này, Hội đồng Chuẩn mực quốc tế về tính bền vững (ISSB) vừa công bố chuẩn mực đầu tiên: IFRS S1 – Công bố thông tin chung về phát triển bền vững và IFRS S2 – Công bố thông tin về khí hậu.

Chuẩn mực này được xây dựng dựa trên các khuôn khổ, bộ tiêu chuẩn báo cáo phổ biến trên toàn cầu như TCFD, SASB, CDSB, Khung Báo cáo tích hợp và một số các khuôn khổ khác.

Với mục đích tập trung vào thị trường vốn, chuẩn mực IFRS S1, IFRS S2 yêu cầu trình bày các thông tin trọng yếu, phù hợp và hữu ích, hỗ trợ các doanh nghiệp và nhà đầu tư trong quá trình đưa ra quyết định.

Sáng kiến này của ISSB đã đặt một dấu mốc quan trọng cho việc xây dựng một khung báo cáo chung về thông tin phát triển bền vững chất lượng được áp dụng trên toàn cầu.

Các chuẩn mực công bố thông tin này có thể đối chiếu và so sánh giữa các doanh nghiệp cùng ngành hoặc khác ngành, giữa các quốc gia và vùng lãnh thổ, tạo nên một ngôn ngữ chung để các doanh nghiệp và các nhà đầu tư trên thị trường vốn có thể trao đổi.

Theo bà, đâu sẽ là hướng đi cho doanh nghiệp Việt Nam trong việc tìm ra tiếng nói chung trong báo cáo phát triển bền vững?

Bà Trần Thị Thúy Ngọc: Như có chia sẻ ở trên, Chính phủ và các cơ quan quản lý tại Việt Nam cũng đã và đang từng bước xây dựng hành lang pháp lý cho việc công bố thông tin phát triển bền vững.

Tuy nhiên, việc các doanh nghiệp Việt có thể tham khảo và áp dụng những chuẩn mực công bố thông tin theo khung báo cáo trên thế giới có thể tạo ra những lợi thế cạnh tranh tốt hơn.

Sáng kiến của ISSB với sự ra đời của chuẩn mực IFRS S1 và IFRS S2 nhận được sự ủng hộ của nhiều nước trong khu vực như Singapore, Indonesia, Nhật Bản… Đây cũng là một trong những giải pháp doanh nghiệp Việt có thể tìm hiểu, tham khảo và áp dụng để không chỉ có được tiếng nói chung trong nước mà trên cả các sân chơi lớn trên toàn cầu.

Việc hợp nhất các chuẩn mực sẽ là một xu hướng tất yếu trong tương lai được các bên ủng hộ. Do đó, tìm hiểu và áp dụng IFRS S1 và IFRS S2 có thể giúp các doanh nghiệp Việt tiết kiệm thời gian nghiên cứu, lựa chọn chuẩn mực, khung báo cáo phù hợp, tăng khả năng tiếp cận với nguồn vốn chất lượng trên thị trường vốn quốc tế.

Ngoài ra, Việt Nam hiện đang nằm trong nhóm các quốc gia dễ bị tổn thương do biến đổi khí hậu.

Trong bối cảnh những rủi ro và cơ hội liên quan đến khí hậu ngày càng tạo ra tác động tài chính có thể đo lường được cho các công ty, việc trình bày cơ hội và thách thức theo IFRS S2 (tập trung vào khí hậu) sẽ giúp các bên tham gia thị trường vốn công bố thông tin liên quan đến khí hậu một cách nhất quán, có thể so sánh và đáng tin cậy.

Báo cáo phát triển bền vững theo ngôn ngữ chung trên toàn cầu có thể sẽ là tấm vé bắt buộc phải có để doanh nghiệp Việt không bị bỏ lại phía sau, đồng thời thể hiện nỗ lực chung tay cắt giảm phát thải khí nhà kính, đóng góp vào mục tiêu phát thải ròng bằng 0 vào năm 2050 của Việt Nam.